友情链接:

(原标题:读财报系列-三峡动力2023年年报学习及估值)j9九游会

$三峡动力(SH600905)$ $节能风电(SH601016)$ $长江电力(SH600900)$

1、前情归来

去年对于三峡动力的论断是产生解放现款流时候才是决定是否买入的时候,本年依旧是这个想路,2023年年报已发,连接就去年存眷的问题作念个归来和分析,基本面分析莫得变化。

这家公司是一家专注于与风电等新动力谈论的发电企业,公司的买卖模式等于卖电收入-发电支拨得到的毛利润。居品不愁卖,居品价钱受管控,居品坐褥数目受装机和天气身分制约,居品本钱受筹办惩办水平,建造水平,技巧水平制约较多,这算一个相比清静的行业,类比水电、核电和铁路高速煤炭等,齐是此类企业。

装机的单元如下:1GW=100万千瓦=1000MW,1万千瓦=10MW,1MW=1000kW,1度电=1千瓦时,年期骗小时数。上网电价一般含升值税,然而销售收入一般不含升值税,这里有个大致10%支配的互异。

2、2023年报总结追踪

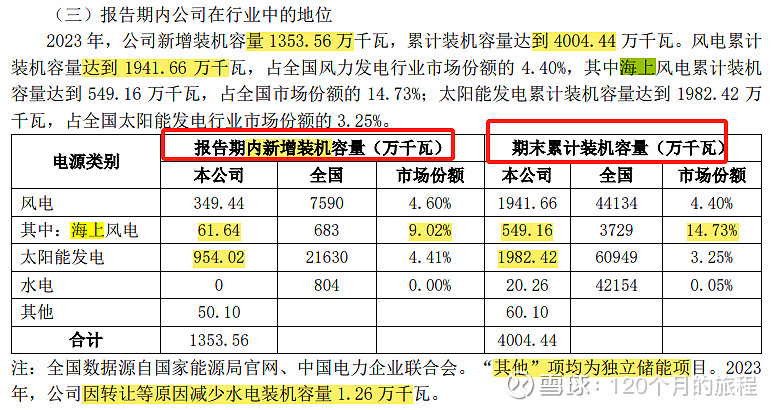

2023年,公司的装机发展如故相比迅猛,见下表:

装机容量2023年增长率为34.57%,相称可以,然而发电量达到了551亿度,增长率为16%,低于装机的发展速率,这些齐广阔,正像去年发电量的增长速率高于装机速率雷同,齐是阶段性发展的互异化(工程完竣时辰的时辰统计口径不一致)形成的。

其中风电装机增长了349万千瓦,光伏增长了954万千瓦,齐算很大的幅度了,海风增长了62万千瓦。

本年的年报很缺憾,莫得再给海优势电和陆优势电分来的数据了,这个还需要公司进一步裸露才可以。从去年来看,海优势电的发电量比陆上好的不是少许点,这亦然我看上三峡动力最迫切的原因等于他的海优势电装机量,海风的资源相对相比难以抢到,于是也就愈加难能宝贵了。

预测2024年过火以后的几年,由在建工程可以得知,目前一共在建工程在建工程中的陆风55万千瓦,海风415万千瓦,光伏775万千瓦,总体工程流程为40%多少许,按照以往的工程流程和工期的贪图要求,投运时辰会在2024年到2025年支配,具体的电量会增多几许,可以按照过去的狡计公式,结识发电量多年来平均基本上年均是差未几的。

稍稍狡计一下大数字,法例2023年年底海风装机容量为549万千瓦,陆风装机容量为1392万千瓦,光伏为1982万千瓦,年期骗小时数为风电平均2341,光伏为1379,那么可以估算出概况结识的发电量为:

风电:2341×1941=454亿度。

光伏:1379×1982=273亿度。

公司统统发电量为727亿度。比之2023年年底的发电量551亿度,还有31%的增长幅度,二者这是十分战胜的增量。

法例2025年,公司目前的在建工程为风电为470万千瓦,光伏为775万千瓦,鉴识占目前已建数目的24%和40%,这是畴昔两年概况率可以完了的装机容量。

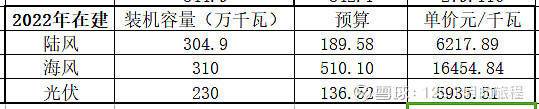

以上是公司2022年和2023年在建工程的预算数和预算单元造价,可以得知陆优势电和光伏的造价还在一直攀升,海优势电的单元造价着落的十分较着,这也充分阐发了海风的竞争优势是十分较着的,终点是本年年报中也有阐发,单日发电量最高达到2.44亿千瓦时,海优势电单日发电量最高冲突1亿千瓦时,福建平潭人人首台 16兆瓦海优势电机组日发电量冲突38万千瓦时。

这句话可以相识为海风单日最高发电量可以占比总发电量的41%,海风装机占比总装机容量的13.6%,发了总公司占比41%的风电电量,这个等于海风的中枢竞争力,这句是重要。

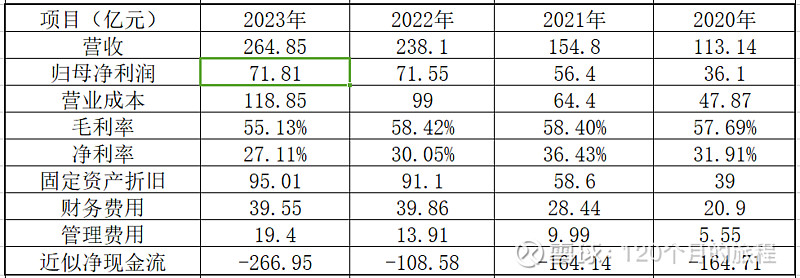

3、2022年财务报表的学习

3.1应收账款:

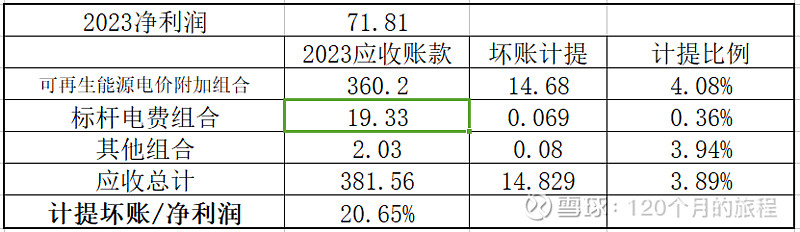

第一条,应收账款,这个报表给我的嗅觉是这一项太独到了,列表如下所示:

近4年应收账款的涨幅基本上跟营收的涨幅差未几,齐是翻了一倍多,新动力公司的应收账款一般齐是新动力补贴和电费,其中以新动力补贴为主。其中法例2023年年末的应收明细如下:

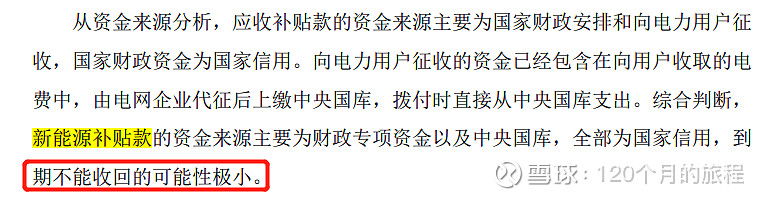

详细来看,新动力补贴照实占比不小,然而从资金起原来看,无需担忧。

从数目上来看,2017年收回补贴款34亿元,2018年收回40亿元,2019年收回48亿元,2022年收回80亿元,2023年回收68亿元。何况,公司也仍是把这些应收款项为基础打包为金融钞票,刊行了绿色新动力债券,亦然个可以收回资金的方法。

从2023年报表来看,公司计提的坏账为14.8亿元,占净利润的20%,应收账款占营收的138%,全齐数字为367亿元,新增应收账款为100亿元,占2023年营业收入的37%,大部分齐是新动力补贴这一项,这个数字要是放在一般的企业中,我告成就拔除了,然而这个公司不雷同,阶段性的应收应该辩证的来看,新动力发电企业基本上齐是如斯,这个算作不雅察点连接不雅察即可。

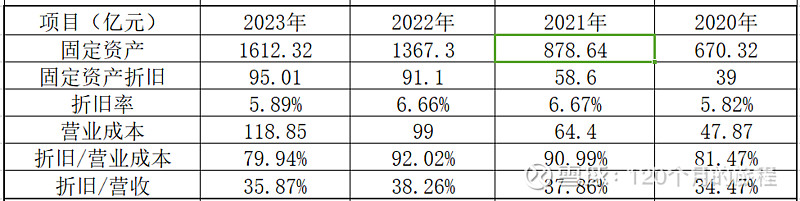

3.2固定钞票折旧:

折旧是这类公司不产生现款流流出,然而影响净利润的迫切身分之一,要点存眷对象,折旧的骨子是固定钞票,从招股书上来看,公司的折客岁限齐不短,其中主要风机和光伏组件为20年支配。

新动力发电令东说念主最豪迈的方位莫过于原料用度简直为0,水电还有一个水资源用度,光伏和风电则莫得找到本钱中的光资源和风资源用度,这亦然一个令东说念主昂扬的小方位,至于以后会不会收此类用度,连接不雅察吧。

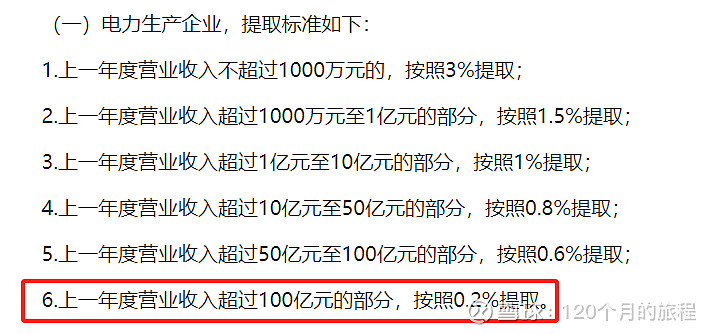

往年折旧用度占营业本钱的90%,本年则是占到营业本钱的79%,其他20%用度则是2022年12月起境内发电企业启动实施《企业安全坐褥用度索要和使用惩办主义》,阐扬期计提安全坐褥用度使得营业本钱增多,按照跳跃100亿元企业的企业按照累进制来进行索要该项用度,毛估估大致为亿元如故有的。

折旧用度占营收的38%,要是折旧用度能掩饰财务用度,那么就无谓回想还不起贷款利息支拨了,这少许也很迫切。营业本钱中还有一些就基本全是东说念主工用度了,无谓细算。

3.3 钞票欠债率等:

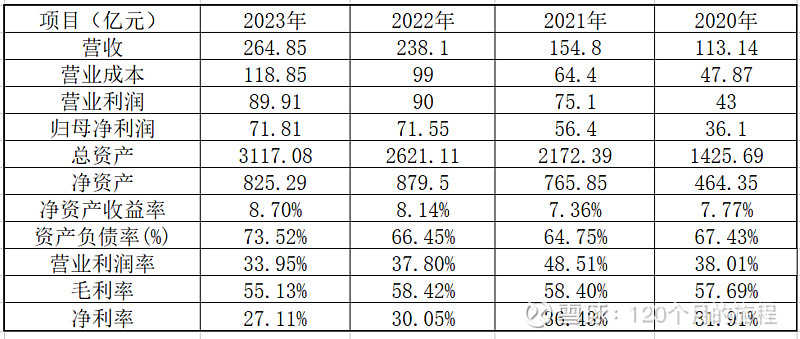

跟水电企业访佛,这类企业亦然欠债率相比高,比如2023年年底,钞票欠债率为73%,完全属于重钞票,高欠债率的企业,要是不是现款流充沛,居品畅销的话,那么这种企业完全可以无谓看,假如是制造业的话,我不会存眷这种类型的企业。

毛利率和净利率齐可以,然而齐有所着落,主要原因如故营业本钱的增多了大致十几亿元,钞票欠债率基本上亦然处在可控的地步,看一看有息欠债的数目和需要付出的代价何如:

财务用度有所着落,在于社会利率也不才降,大致为3个点支配,广阔情况,比固定钞票折旧少,现款流可以掩饰。

另外证据2023年在建工程的范围和预算,还有1100亿元的工程设备在路上,这个还在快速的彭胀中,彭胀中的三峡动力的钞票欠债表等于这个形势。

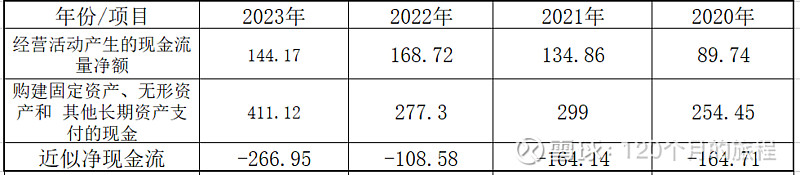

3.4 近似解放现款流:

这个阶段的三峡动力,其实算现款流没有益旨,因为目前处在相比快的彭胀期,到处齐需要用钱,现款流战胜垂死,然而算算也好,冷暖自知就行了。

每年齐是负的净现款流,也就不要指望能有几许分成了,公司上市两年来,每股分成0.078元(2022年为0.076),以目前的4.74(2022年为5.36)元来狡计,股息率概况为1.6%(1.4%),真实未几。

对比看一下节能风电的近似净现款流,从2022年启动转正,也就具备了分成的基本要求,然而节能风电本年每股分成为0.084元,对应他的股价为3.25元,股息率为2.58%,较着比三峡动力更多少许,然而节能风电的分成率为36%,其实完全作念到80%以上,那么分成将达到5.7%,这等于咱们买入他们的意旨就很热烈了,每年到了年末,也齐是大把的解放现款流在手里,是以也可以支握起来高分成,就看单看解放现款流亦然一个好的不雅察对象。

4、论断和估值

最主要的几个谋划:

详细来看,三峡动力,目前处在一个高速彭胀的阶段,现阶段解放现款流为负,欠债率不低然而可控,装机容量和发电量年年革命高,折旧是最大的本钱,财务和惩办用度占比合理,毛利率和净利率齐相称赋闲的一个成长型企业。

证据公司分析的一般套路,一般买入之前要研讨负面因子,我想了想,对于三峡动力最大的风险主要如死去年写下的2点:

1、等于发电量不足预期,形成发电量不足预期的主要原因还不是天气原因,而是设备寿命不足预期或者设备质地不足预期使用年限就更换,大修技改等。这少许现阶段无法考据,只可恭候时辰的玫瑰。

2、工程本钱高于同类型公司,形成收益率着落,这点可以算出来,倒不是啥难事。从目前来看,造价基本广阔。

至于应收账款过大,欠债率高,发电不结识,弃光弃风等等我合计在这里不算是风险,是广阔运行公司某个阶段的产物。

对于估值

对于对成长股的估值,这个是很有难度的,跟长电,神华无法来类比,跟节能风电也无法比,看三峡动力的东西就嗅觉这是一张大饼,跟南网储能有点访佛,齐是看着国度大计谋,大风电基地,大光伏基地等等,落确凿报表上,却无法赢得目下的讲述,也等于无解放现款流,无大额分成,远景不战胜身分较多,然而要是错过此类企业,又似乎是一种失去,最终决定暂时不给估值,我如故要再等等这家公司彭胀的秩序,最佳等他解放现款流行将回正的时候,也许是我启动买入的时候,时期我会一直追踪不雅察j9九游会,连接算作我的备选股票。

热点资讯